ادبیات و مبانی نظری

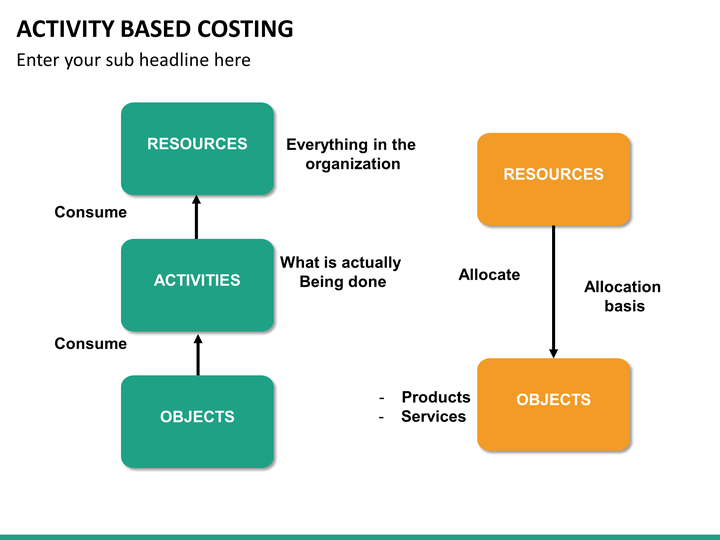

سیستم هزینه یابی بر مبنای فعالیت(ABC)

فهرست مطالب

مكانيزم سيستم هاي بهايابي سنتي و نارسايي هاي آن............................................................ 3

مفهوم حسابداري مبتني بر فعاليت..............................................................................................7

تاريخچه سيستم بهايابي بر مبناي فعاليت................................................................................... 8

تعریف سيستم هزينه يابي بر مبناي فعاليت................................................................................. 9

تفاوت روش بهايابي بر مبناي فعاليت با روش بهايابي سنتي ....................................................... 11

مزايا و معايب روش هزينه يابي بر مبناي فعاليت......................................................................... 12

مزاياي استفاده از بهايابي بر مبناي فعاليت در سازمان هاي دولتي ............................................... 12

مشكلات سيستم هزينه يابي بر مبناي فعاليت ............................................................................ 14

ابزارهاي جمع آوري اطلاعات دربهايابي بر مبناي فعاليت.............................................................. 17

دلايل متداول شدن بهايابي بر مبناي فعاليت................................................................................ 18

مراحل پیاده سازی سیستم هزینه یابی بر مبنای فعالیت.............................................................. 19

مباني قانوني محاسبه و مديريت قيمت تمام شده در كشور ......................................................... 25

منابع فارسی.................................................................................................................................. 27

منابع انگلیسی................................................................................................................................ 28

مكانيزم سيستم هاي بهايابي سنتي و نارسايي هاي آن

در اواخر دهه 80 تعدادي از صاحبنظران حسابداري و مديريت به مديران سازمانها به خاطر استفاده و بكارگيري از سيستم هاي حسابداری سنتي ايرادات زيادي گرفتند. مشكل و انتقاد اصلي صاحبنظران اين بود كه هزينه هايي كه توسط سيستم هزيه يابي سنتي ارائه مي شود اطلاعات دقيقي را در مورد بهاي تمام شده خدمات و محصولات در اختيار تصميم گيرندگان قرار نمي دهد و حتي با ارائه اطلاعات غلط باعث گمراهي مديران در تصميم گيري ها مي گردد. براي بررسي و چگونگي عملكرد سيستم هاي هزينه يابي سنتي، فاستر(1991) تحقيقي را در بين مديران مالي چندين سازمان بزرگ در آمريكا انجام داد. نتيجه اين مطالعه نشان داد كه سيستم هاي سنتي قادر به فراهم كردن اطلاعات مناسب براي تصميم گيري مديران نمي باشند. طبق نتايج حاصل از اين تحقيق، 51 درصد از مديران سازمانهاي تحت بررسي، معتقد بودند سيستم هاي سنتي اطلاعات كافي را براي هزينه يابي و قيمت گذاري محصولات فراهم نمي كند، 45 درصد آنها عنوان كردند اطلاعات فراهم شده توسط اين سيستم ها اطلاعات دقيق و واقعي نيست و در تصميم گيريها نمي تواند به آنها اعتماد كرد، 35 درصد مديران سيستم هاي سنتي را براي سنجش عملكرد كاركنان مناسب نمي دانستند 34 درصد ذكر كرده بودند كه سيستم هاي سنتي به دليل عدم سنجش عملكرد كاركنان، باعث ايجاد نارضايتي در بين آنها شده است، 27 درصد از مديران معتقد بودند كه اطلاعات تهيه شده براي تجزيه و تحليل رقابت كافي و مناسب نمي باشد و 11 درصد نيز معتقد بودن كه اين سيستم ها با استراتژي سازمانها تطابق ندارد(رودپشتي، 1387).

در ديدگاه كلي مهمترين دلايل نارسايي سيستم هاي سنتي به شرح ذيل است:.....................

---------------------------------------------------------------------------

برای دریافت فایل کامل ادبیات و مبانی نظری هزینه یابی بر مبنای فعالیت(ABC)

به پایگاه منابع علمی حسابداری پادعلم مراجعه نمایید.

-----------------------------------

نشانی ایمیل شما منتشر نخواهد شد. بخشهای موردنیاز با * علامت گذاری شده اند.