مروری بر ادبیات و مبانی نظری

مربوط بودن ارزش اطلاعات حسابداری

فهرست مطالب

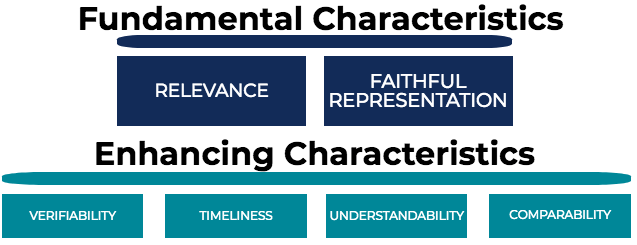

هدف حسابداری تهیه اطلاعات سودمند جهت تصمیم گیریهای سرمایه گذاری و اعتباردهی عنوان شده است. اطلاعات سودمند اطلاعاتی هستند که واجد ویژگیهای کیفی باشند. این ویژگیها «مربوط بودن» و «قابلیت اتکا» هستند (سعیدی و قادری، 1386). اطلاعاتی مربوط هستند که بتوان آنها را در مدلهای پیشبینی ......

---------------------------------------------------------------------------

برای دریافت فایل کامل ادبیات و مبانی نظری مربوط بودن ارزش اطلاعات حسابداری

به پایگاه منابع علمی حسابداری پادعلم مراجعه نمایید.

-----------------------------------

نشانی ایمیل شما منتشر نخواهد شد. بخشهای موردنیاز با * علامت گذاری شده اند.