ادبیات و مبانی نظری

تغییر (چرخش) حسابرس

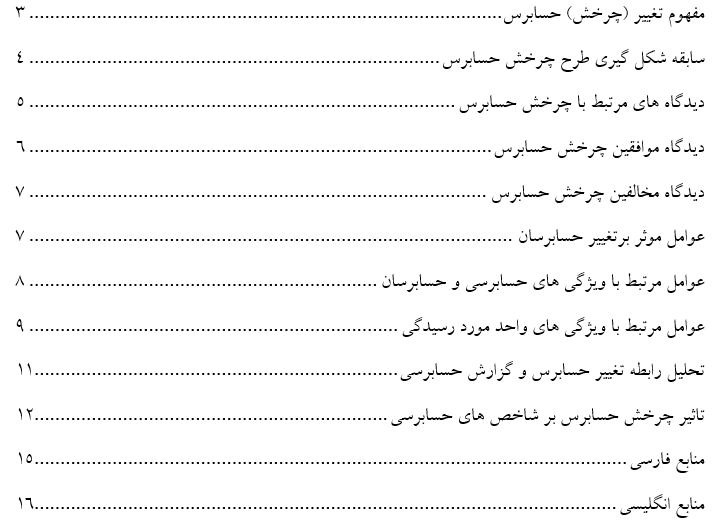

فهرست مطالب

فرانسیس و ویلسون[1] (1988) بیان میکنند که فرآیند تغییر حسابرس به دو مرحله تقسیم میشود. زیرا دلایل مربوط به کنارگذاری حسابرس قبلی ممکن است ربطی به معیارهای خاص مورد استفاده در تغییر حسابرس جدید نداشته باشد. از نظر آنان در مرحله اول، شرکت تصمیم به تغییر حسابرس میگیرد و در مرحله بعد،.....

---------------------------------------------------------------------------

برای دریافت فایل کامل ادبیات و مبانی نظری تغییر (چرخش) حسابرس

به پایگاه منابع علمی حسابداری پادعلم مراجعه نمایید.

-----------------------------------

[1] - Francis & Wilson

نشانی ایمیل شما منتشر نخواهد شد. بخشهای موردنیاز با * علامت گذاری شده اند.