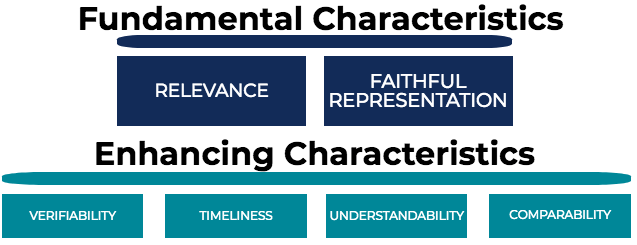

هدف حسابداری تهیه اطلاعات سودمند جهت تصمیم گیریهای سرمایه گذاری و اعتباردهی عنوان شده است. اطلاعات سودمند اطلاعاتی هستند که واجد ویژگیهای کیفی باشند. این ویژگیها «مربوط بودن» و .....

کارایی گزارشگری مالی به عنوان یکی از ویژگیهای مهم در کیفیت گزارشگری سالانه محسوب میشود. کارایی گزارشگری مالی معمولا در به موقع بودن اطلاعات که از اجزای ویژگی کیفی اطلاعات است، مستتر میباشد. با افزایش تاخیر، مفید بودن اطلاعات افشاء شده توسط شرکتها .....

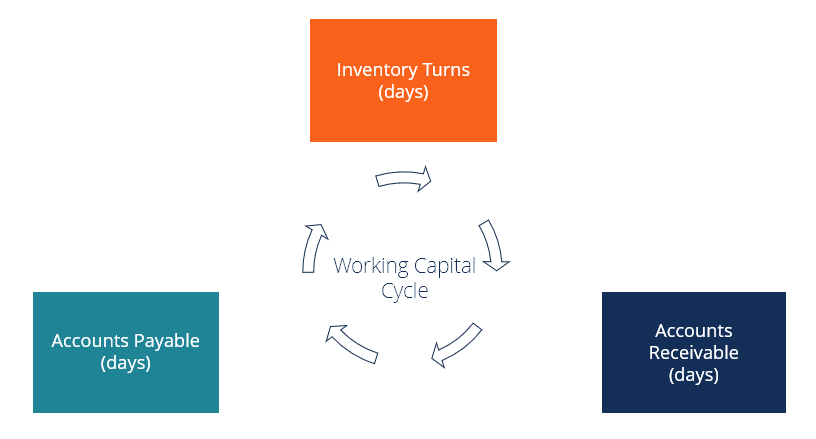

یکی از موضوعات با اهمیتی که در سطح مدیریت مالی شرکت ها مطرح است، شیوه مدیریت سرمایه در گردش شرکت ها است. مدیریت سرمایه در گردش عبارت است از: ترکیب بهینه اقلام سرمایه در گردش؛ یعنی دارایی ها و بدهی های جاری، به ......

درباره تعریف مالیات میان علمای مالیه اختلاف نظر زیادی وجود دارد و تعریف های زیادی از مالیات بیان شده است و هنوز هم تعریف جامعی که شامل انواع مالیات ها باشد، وجود ندارد. علمای علوم سیاسی در ابتدای قرن نوزدهم معتقد ....

مطابق با تعریف بوش (1998) سرمایهگذاران نهادی، سرمایهگذاران بزرگ نظیر بانکها، شرکتهای بیمه، شرکتهای سرمایهگذاری و.... هستند. عموما این گونه تصور میشود که حضور سرمایهگذاران نهادی ممکن .....

پایداری سود از جمله ویژگیهای کیفی سود حسابداری به شمار میآید که بر اطلاعات حسابداری مبتنی است و به سرمایه گذاران در ارزیابی سودهای آتی و جریانهای نقدی شرکت کمک میکند. سرمایه گذاران در برآورد .....

اندازه شرکت به عنوان جایگزینی برای ساختارهای نظری متعدد از جمله ریسک نقدینگی یا حتی هزینههای سیاسی مورد استفاده قرار میگیرد. در حقیقت، اندازه شرکت ممکن است چند بعدی باشد.....

امروزه، شفافیت اطلاعات مالی و کیفیت افشای شرکتها از جمله دلمشغولیهای اصلی فعالان بازار سرمایه در کشورهای مختلف به شمار میرود. در بازار سرمایه ایران با شروع بحران مالی از اوایل ....

مفهوم شفافیت به طور گسترده برای توصیف گزارش های مالی به کار میرود اما این مفهوم فاقد یک تعریف جامع است. مفهوم شفافیت از زمینه ها و حوزه های متفاوتی به درون بحث های گزارشگری مالی وارد شده ....

پژوهش های زیادی درباره تصمیمات مالی شرکت ها و همچنین عوامل موثر بر ساختار سرمایه شرکت ها انجام شده است. فعالیت ها و کارهای تئوریکی زیادی انتخاب بین تامین مالی از طریق بدهی و یا سهام سرمایه.....

گزارش حسابرسی وسیله ای است که از آن طریق، حسابرس نظر خود را در باب قابلیت اعتماد صورتهای مالی به استفاده کنندگان از آن گزارش منتقل میکند (التونیبت و همکاران ، 2008). گزارش و اظهار نظر حسابرسی را ....

ریسک یکی از موضوعات مهم در زمینه مدیریت مالی و سرمایه گذاری میباشد. توجه به عامل ریسک و تاثیر آن بر جنبه های مختلف عملکرد شرکت از دیر باز مورد توجه بوده است. یکی از عوامل موثر بر بازده دارایی ها، ریسک میباشد. سهامداران و سرمایه گذاران.....

عملکرد واحد های اقتصادی براساس دستیابی به اهداف تعیین شده کوتاه مدت و بلند مدت اندازه گیری میشود. از این رو عملکرد معیار مناسبی به منظور دسترسی به اهداف تعیین شده قلمداد میگردد. این ارزیابی میزان موفقیت سازمان ها و بنگاه های اقتصادی را در دسترسی....

کار حسابرسی به عنوان یک فعالیت نظارتی و یکی از سازوکارهای حاکمیت شرکتی، برای جلب و حفظ اعتماد سرمایه گذاران به وجود تقارن اطلاعاتی، منصافه بودن بازار و نیز، منصافه بودن اطلاعات در دسترس، ضروری است.حسابرسی مستقل از طریق اعتبار دهی ....

برای اندازه گیری واکنش سود از معیار سنجشی تحت عنوان ضریب واکنش سود استفاده میشود. در مورد این معیار تعاریف مختلفی صورت گرفته است. در تعریف ساده آن عنوان شده که ضریب واکنش سود ضریب...

رفتار قیمت سهام از دو عامل حرکت بازار و اطلاعات خاص شرکتی تبعیت میکند. حرکت بازار که متاثر از عوامل مختلف اعم از مسائل داخلی و خارجی و سیاسی و .. خواهد بود و اطلاعات خاص شرکتی که مربوط به ....

افشا در حسابداری واژه ای فراگیر است و تقریبا تمامیفرآیند گزارشگری مالی را شامل میشود. یکی از اصول اولیه حسابداری، اصل افشای کلیه واقعیت های با اهمیت و مربوط درباره ی رویدادها و فعالیت های مالی واحدهای تجاری است. گزارشگری مالی بر ارائه اطلاعات کافی و مهم در صورت های مالی.....

مدت زمان دوره تصدی حسابرس ممکن است بر استقلال حسابرس در واقع یا به ظاهر تاثیر بگذارد. کمیته اجرایی کمیسیون بورس و اوراق بهادار آمریکا به این مساله اشاره کرده است که حسابرسی که فاقد مبنای قوی تجربه در ....

سقوط قیمت سهام طی سال های اخیر و به ویژه بعد از بحران مالی و اقتصادی سال 2008، توجه بسیاری را به خود معطوف کرده است. این تغییرات در حالت کلی به دو صورت سقوط و رشد قیمت سهام رخ .....

حق الزحمه حسابرسی شامل هرگونه وجهی است که بابت ارائه ی خدمات حسابرسی و طبق توافق یا قرارداد به حسابرس یا موسسه ی حسابرسی پرداخت میشود. یکی از مناقشات اصلی حرفه ی حسابداری در حال حاضر ....