محافظه كاري به عنوان يكي از اصول محدود كننده حسابداري،سال هاست كه مورد استفاده قرار میگيرد و علي رغم انتقادهاي فراوان بر آن، همواره جايگاه خود را در ميان ساير اصول حسابداري حفظ نموده است. به طوري كه میتوان دوام و بقاي محافظه كاري ............

پس از آغاز انقلاب صنعتی در قرن نوزدهم و با توسعه شرکتهای سهامی، انبوه سرمايه گذارانی به وجود آمدند، که در اداره واحدهای اقتصادی مورد مشارکت خود نقش مستقیمی نداشتند و از طريق انتخاب هیأت مديره و نظارت بر آنها، بر اداره واحد اقتصادی خود، همت میگماردند. حاصل اين فرآيند تفکیک مالکیت از مديريت شرکتها بود. جدايی مالکیت......

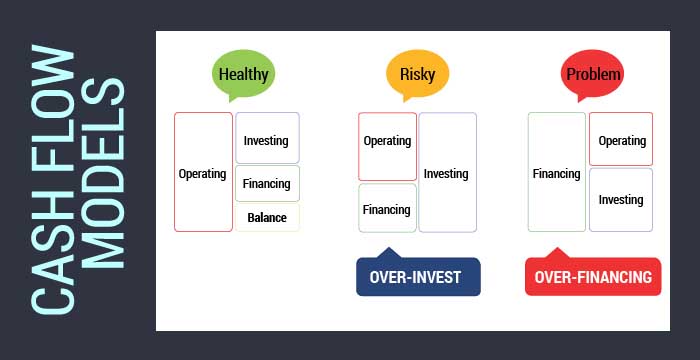

جریان نقدي معیاري براي اندازهگیري عملکرد شرکتها است و وجه نقدي را نشان میدهد که شرکت پس از انجام مخارج لازم براي نگهداري یا توسعه دارایی، در اختیار دارد (تهرانی و حصارزاده، 1389). وضعیت جریانهاي نقدي یک شرکت.....

مسؤولیت اجتماعی شرکت با توجه به تعریف مرکز جهانی توسعه پایدار کسب و کار، به عنوان تعهد کسب و کار در توجه به توسعه اقتصادي پایدار، کارکردن با کارمندان، خانواده، جامعه محلی و به طور کلی جامعه، .....

وجه نقد به عنوان یکی از مهم ترین اجزای سرمایه در گردش، همواره مورد توجه خاص مدیران و سرمایه گذاران قرار داشته است. نگهداشت وجه نقد در شرکت، على رغم وجود مزایایی چون توانایی انجام معاملات تجاری، توانایی مواجهه با وقایع احتمالی، انعطاف پذیری به منظور تأمین مالی از محل منابع داخلی و اجتناب از....

پیشبینی سود مدیریت، نوعی افشای اجباری است که اطلاعاتی در خصوص سود مورد انتظار شرکت ارائه میکند و جنبهای کلیدی از افشا به حساب میآید. هرچند نتیجه بسیاری تحقیقات نشان میدهد و مدیریت از طریق افشا، اطلاعات.....

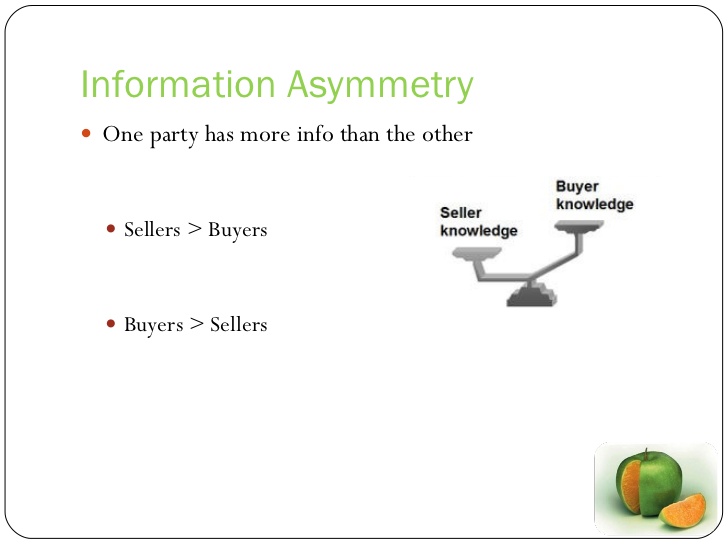

تقارن اطلاعات بدين معناست كه طرفين مبادله كننده به يك اندازه از كيفيت كالاي مورد مبادله و شرايط مبادله در بازار اطلاع داشته باشند. عدم تقارن اطلاعات به حالتي اطلاق ميشود كه يكي از طرفين مبادله كننده ....

هزینه های سیاسی هزینه هایی هستند که برای تداوم فعالیت و حیات موسسه تجـاری بنا به الزامات قانونی و عرفی و محیط اقتصادی ضروری می باشد این قبیل هزینه ها یا بــه واسطه اعمال قانونی و مصوبات قانونی و یا از طریق فشارهای سیاسی به شرکت ها تحمیل می شود. از این قبیل هزینه های سیاسی می توان ....

بدهی عبارت است از تعهد انتقال منافع اقتصادی توسط واحد تجاری ناشی از معاملات یا سایر رویدادهای گذشته است. یک بدهی زمانی باید به عنوان بدهی جاری طبقه بندی شود که انتظار می روند طی چرخه عملیاتی معمول واحد تجاری.....

در ادبیات حسابداری، مدیریت سود به عنوان گزارش نادرست سطح عملکرد اقتصادی شرکت توسط افراد درونسازمانی (به ویژه مدیریت) تعریف میشود که با هدف گمراه کردن ذینفعان و دستاندرکاران بازار سرمایه صورت میگیرد.....

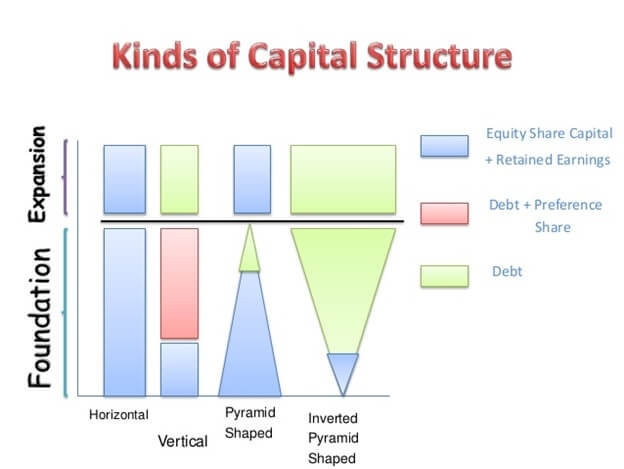

ساختار سرمایه عبارت است از ترکیبی از سهام عادی، سهام ممتاز و زیرمجموعه های مرتبط با آن، سود انباشته و بدهی که واحد تجاری جهت تامین مالی دارایی های خود از آن استفاده می کند(دیمیتریس و ماریا ، 2010)....

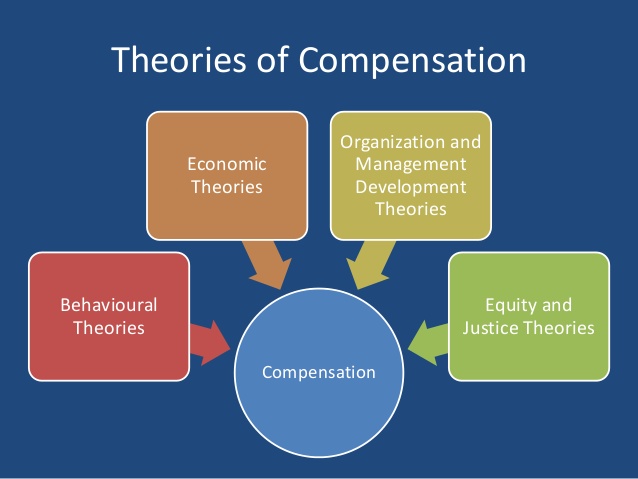

پاداش به جبران خدمتی که فرد در سازمان متحمل می شود، در ازای وقت و نیرویی که او در سازمان و بخاطر نیل به اهداف سازمان صرف می کند و به تلافی خلاقیت و ابتکارات وی برای یافتن و بکارگیری رویه ها و روش های کاری جدیدتر و بهتر اطلاق می شود(جاپلقیان، 1389). بر مبنای ماده 134 قانون تجارت مصوب..........

کیفیت گزارشگری مالی، ضوابطی است که اطلاعات مفید و سودمند را از اطلاعات دیگر تفکیک می سازد و سودمندی اطلاعات را ارتقا می دهد همچنین کیفیت گزارشگری مالی به معنای میزان مفید بودن صورت های مالی برای...

در گذشته نقش حسابداران مديريت سنتي به ارائه اطلاعات مفيد برای تصميمگيری محدود شده بود. حسابداری مديريت استراتژيك باعث ارتباط تمام فعاليتهای شرکت با استراتژی کسب وکار شده و موجب افزايش رقابت پذيری شرکت ميگردد (مانيورانگ و کاساسي ، 2013). بازنگری در شيوههای حسابداری مديريت....

مالیات یکی از ابزارهایی است که در سایر کشورها ممکن است بر سیاستها و تصمیمگیریهای واحدهای تجاری تاثیر گذارد. به طوری که از یک سو هزینه اجباری تلقی شده و از سوی دیگر بر نحوه سرمایهگذاری و همچنین تامین مالی شرکتها اثر میگذارد (دزایی و دارماپال ، 2009). به همین جهت، یکی از برنامهها.........

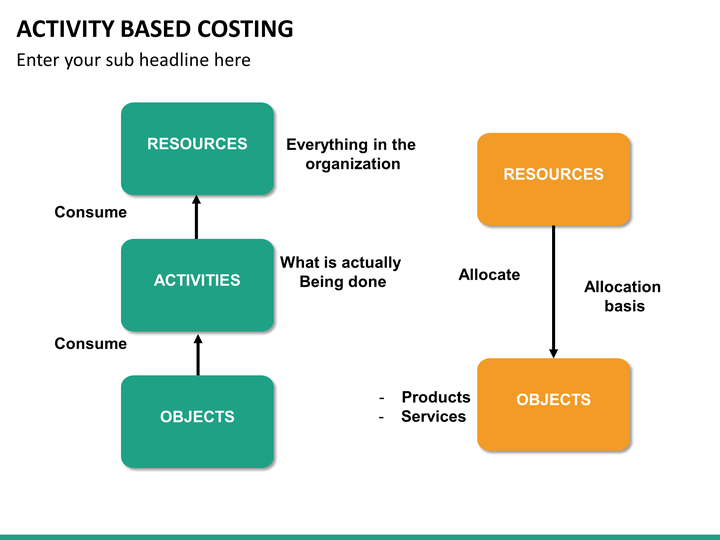

بهای تمام شده محصول، عبارت است از حاصل جمع مواد مستقیم، دستمزد مستقیم و سربار ساخت . بهایابی عبارت است از فرایند تعیین بهای موضوع بهایابی که می تواند کالا یا خدمت باشد(احمدی، 1395). بهايابي بر مبناي فعاليت، با تمركز بر فعاليت

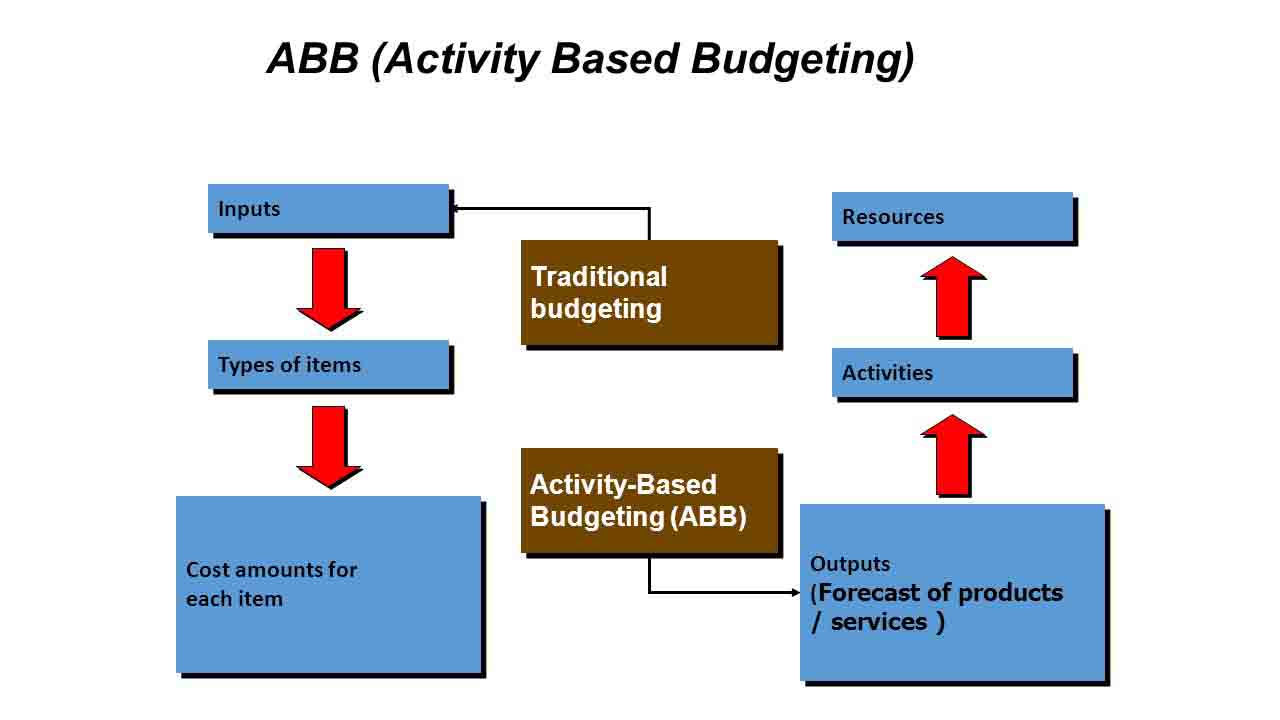

بودجه ریزی عملیاتی عبارت است از برنامه سالانه به همراه بودجه سالانه که رابطه میان میزان وجوه تخصیص یافته به هر برنامه و نتایج به دست آمده از آن برنامه را نشان میدهد. این بدان معنی است که با هر میزان مخارج انجام شده در هر بودجه ریزی عملیاتی، برنامه، باید مجموعه معینی از اهداف تأمین شود(پناهی،1384). بودجه ریزی عملیاتی به دنبال

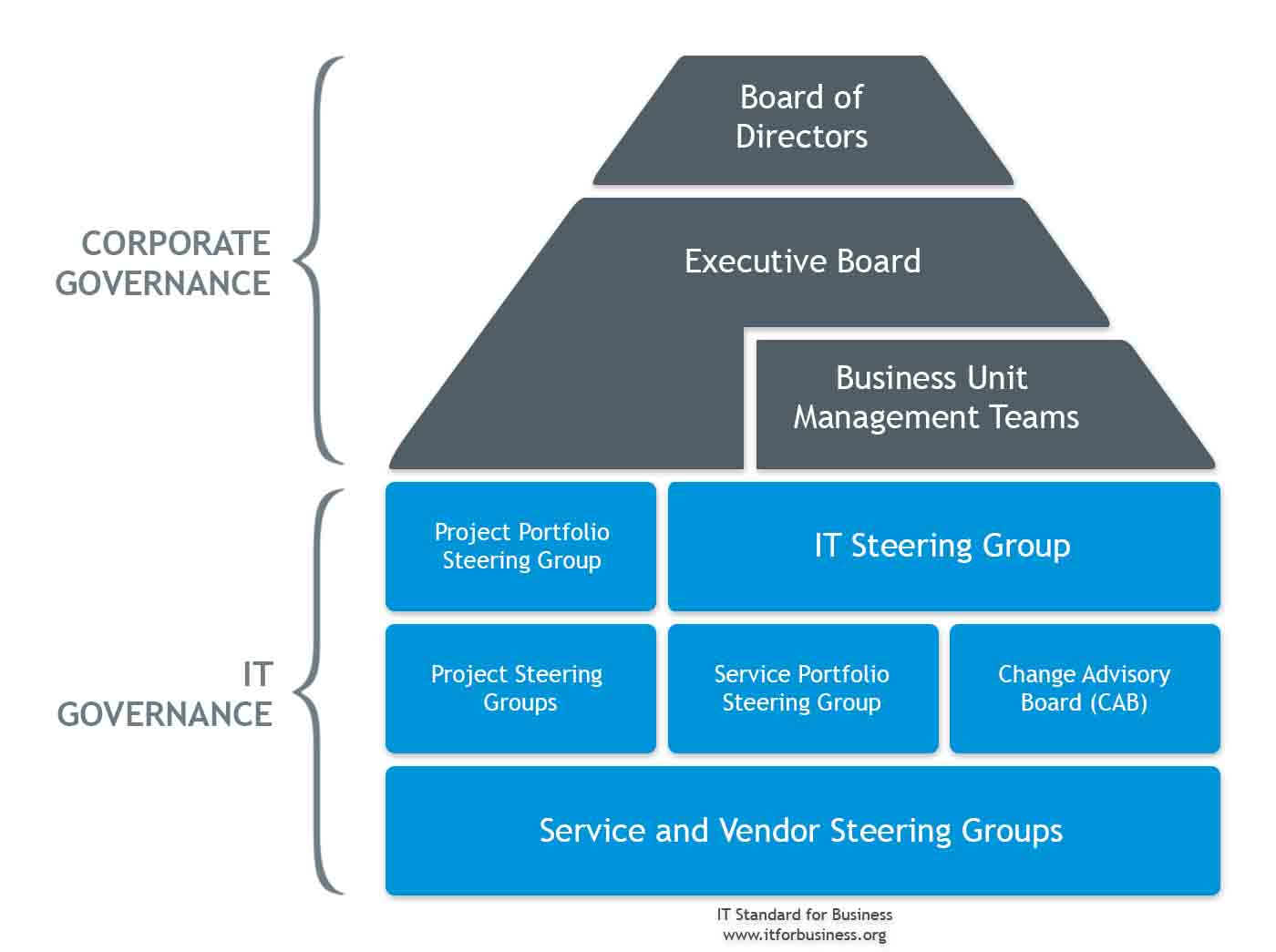

حاکمیت شرکتی مجموعهای از فرآیندها، قوانین، سیاستها و روشهاست که به نحوه هدایت، اداره و کنترل سازمانها یا شرکتها و همچنین نحوه تعامل ذینفعان مختلف در راستای اهداف سازمان و یا شرکت میپردازد. ذینفعان عمده در مبحث حاکمیت شرکتی عبارتند از سهامداران، هیأت مدیره، مدیریت ارشد (اجرایی)، کارکنان سازمان، وام دهندگان، مشتریان، تأمین کنندگان......

سیستم اطلاعاتی حسابداری عبارتست از مولفه و عنصری از سازمان که از طریق پردازش رویدادهای مالی، اطلاعات هشدار دهنده مربوط به ثبت و نتایج و اطلاعات مبنای تصمیم گیری را در اختیار استفاده کنندهگان از اینگونه اطلاعات قرار میدهد. بعبارت دیگر.....

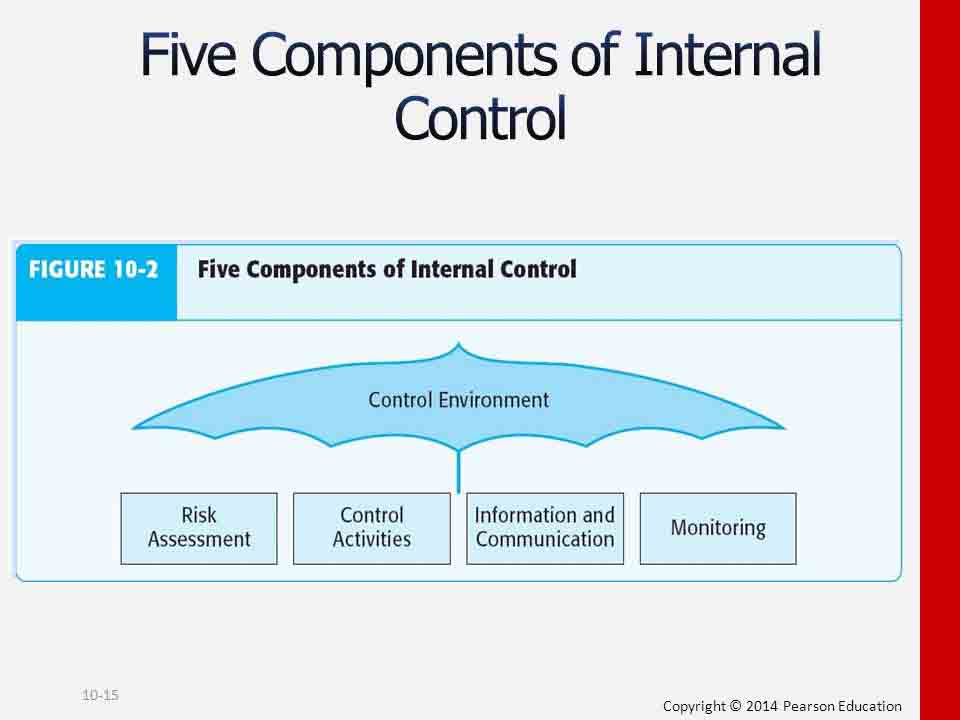

کنترل داخلی، فرایندی است که توسط هیات مدیره، مدیریت و سایر كاركنان طراحی میشود تا اطمینان معقولي درباره دستیابی به اهداف واحد تجاری در سه گروه اهداف (عملیاتی، گزارشگری و رعایتی) حاصل شود. در این تعریف، مفاهیم اساسي زیر بيان شده است.....