بهايابي بر مبناي فعاليت زمانگرا

اين روش اساساً بر مبناي محرك زمان بنا شده است و مراحل اجرايي آن نسبت به مراحل روش بهايابي بر مبناي فعاليت[2] متفاوت است. سيستم بهايابي مبتني بر فعاليت زمانگرا (TDABC) بر خلاف سيستم بهايابي بر مبناي فعاليت(ABC) در مرحله اول فعاليتها را شناسايي نمي كند و هزينه ها را به فعاليتها را تخصيص نمي دهد، بلكه در اين روش، مديريت منابع مورد نياز براي هر موضوع تعيين بها(كه ممكن است محصولات، خدمات، مشتريان باشد) را مستقيماً پيش بيني مي كند. هنگام ارائه پرسشنامه به مديران، آنها بهاي منابع بر مبناي معادله زماني تعيين مي كند و سپس منابع به فعاليت ها به طور خودكار و مستقيم تخصيص مي يابد(Kowsari،2013، 2503).

اين روش با مرحله اول بهايابي بر مبناي فعاليت در تخصيص بهاي منابع به فعاليتها متفاوت عمل مي كند. از آنجا كه يك فعاليت بخشي از يك فرآيند را تشكيل مي دهد، در اين روش يك معادله زماني براي معاملات مختلف و پيچيده به كار گرفته مي شود. بنابراين تمركز اين روش بر روي فرآيندهاي يك سازمان مي باشد نه فعاليت ها، كه اين موضوع باعث افزايش قابليت كنترل سيستم خواهد شد. اين روش ظرفيت هر واحد سازماني يا فرآيند را شناسايي مي كند و بهاي اين ظرفيت منابع را به صورت گروهي برمبناي زمان مورد نياز براي انجام يك فعاليت به موضوع تعيين بها تخصيص مي دهد. اگر تقاضا براي كار در يك واحدسازماني يا فرآيند كاهش پيدا كند، بهايابي بر مبناي فعاليت زمانگرا قادر به برآورد مقدار منابع آزاد شده مي باشد. هزينه يابي بر مبناي فعاليت زمانگرا، ويژگي هاي مختلف يك فعاليت را از طريق معادلات زماني كه در آن زمان صرف شده بوسيله هر فعاليت نشان دهنده ويژگي و خصوصيت متفاوت است را لحاظ مي كند.

سيستم بهايابي بر مبناي فعاليت زمانگرا ساده تر و كم هزينه تر از روش بهايابي بر مبناي فعاليت مي باشد و اجرا و پياده سازي آن سريعتر مي باشد(Kowsari،2013، 2503).

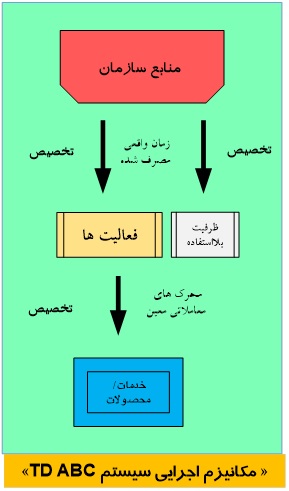

مكانيزم اجرايي سيستم هزينه يابي بر مبناي فعاليت زمان گرا در مدل ذيل به نمايش درآمده است

-------------------------------------------------------

جهت دریافت مقالات و مطالب مربوط به سیستم هزینه یابی بر مبنای فعالیت زمانگرا می توانید به پایگاه منابع عملی حسابداری پادعلم مراجعه نمایید

نشانی ایمیل شما منتشر نخواهد شد. بخشهای موردنیاز با * علامت گذاری شده اند.