مدل مفهومی محاسبه بهای تمام شده در شرکت های خدماتی

سیستم هزینه یابی بر مبنای فعالیت نیازمند دو دسته اطلاعات مالی (اطلاعات مربوط به منابع مصرفی) و عملیاتی(فعالیت ها و فرآیندها، ویژگی های خدمات و محرک منابع و فعالیت) می باشد.

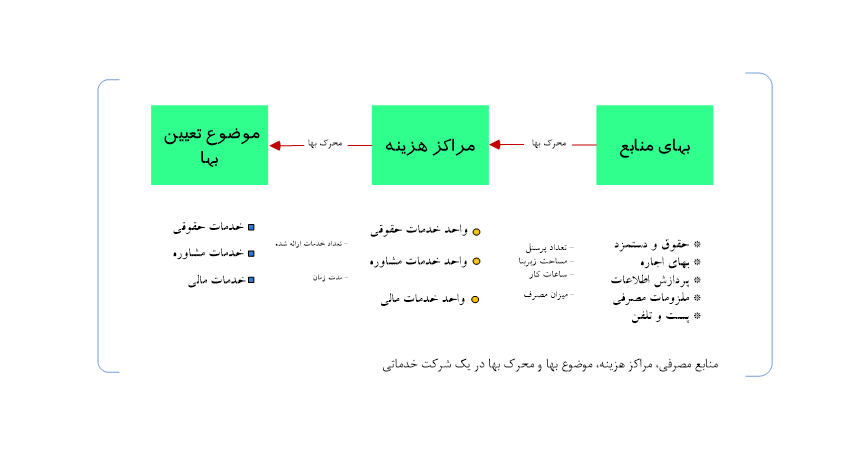

همانطور که تصویر فوق نشان می دهد در شرکت های خدماتی، پس از شناسایی منابع مصرفی می بایست مرکز هزینه تعیین و منابع مصرفی با استفاده از محرک بها به مراکز هزینه تخصیص یابد.

در مرحله بعد نیز موضوع تعیین بها، مشخص شده و با استفاده از محرک های مناسب، هزینه های تخصیص یافته به مراکز هزینه به موضوع تعیین بها تخصیص می یابد.

-----------------------------------

لینک مطالب آموزشی نحوه محاسبه بهای تمام شده با تکنیک ABC؛ TDABC

-----------------------------------

شماره تماس جهت آموزش کاربردی و مشاوره نحوه محاسبه بهای تمام شده محصولات و خدمات با تکنیک هزینه یابی بر مبنای فعالیت

09017560681

کانال ایتا : costing@

نشانی ایمیل شما منتشر نخواهد شد. بخشهای موردنیاز با * علامت گذاری شده اند.