مروری بر ادبیات و مبانی نظری

محافظهکاری حسابداری

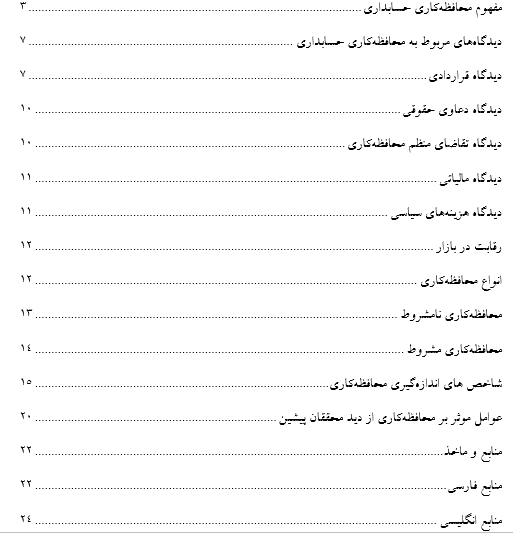

فهرست مطالب

طبق نظريه عدم قطعيت هايزنبرگ، در ذات و طبيعت وقايع، عدم قطعيت و ابهام وجود دارد و حسابداري نيز اين قاعده مستثنا نيست. حسابداري در فرآيند شناخت، اندازه گيري و گزارشگري، همواره با عدم اطمينان مواجه است. سیاستهای بیش(کم) نمایی سود در حسابداري از ميثاق هاي محدود كننده است. (خدامي پور ومالكي نيا، 1391). محافظه كاري به عنوان يكي از اصول محدود كننده حسابداري،سال هاست كه مورد استفاده قرار میگيرد و علي رغم انتقادهاي فراوان بر آن، همواره جايگاه خود را در ميان ساير اصول حسابداري حفظ نموده است. به طوري كه میتوان دوام و بقاي محافظه كاري در مقابل انتقادهاي وارده بر آن در طول ساليان طولاني را گواهي بر مباني بنيادين اين اصل دانست(ديندار، 1389). در ادبيات حسابداري،......

---------------------------------------------------------------------------

برای دریافت فایل کامل ادبیات و مبانی نظری محافظه کاری حسابداری

به پایگاه منابع علمی حسابداری پادعلم مراجعه نمایید.

-----------------------------------

نشانی ایمیل شما منتشر نخواهد شد. بخشهای موردنیاز با * علامت گذاری شده اند.