نسبت مالی به عنوان یک رابطه ریاضی بین دو یا چند قلم از صورتهای مالی تعریف میشود. تحلیل نسبت مالی به چند دلیل دارای اهمیت است: ارائه دهنده یک دید کلی ....

استاندارد، معیار، مقیاس، محدودیت و وسیله سنجش کیفیت و کمیت کالاها، خدمات و رفتارها است. مفهوم لغوی استاندارد، نمونه، قاعده، اصل و مقیاس تصویب شده هرچیزی است.....

حسابداری محیط زیست در برگیرنده مجموعه قواعدی است که موجب بهبود توان سیستم حسابداری برای شناسایی، ثبت و گزارشگری آثار ناشی از تخریب و آلودگی محیط زیست....

جريان وجه نقد ازمنابع مهم و حياتي درهرواحد اقتصادي اسـت و ايجـاد تـوازن بـين وجـوه نقـد در دسترس ونيازهاي شركت مهمترين عامل سلامت اقتصادي هرواحـد تجـاري اسـت. وجـه نقـد از طريـق عمليات .....

بازده در فرآیند سرمایهگذاری نیروی محرکی است که ایجاد انگیزه میکند و پاداشی برای سرمایهگذاران محسوب میشود (تهرانی و نوربخش، ۱۳۸۲). هدف سرمایهگذاران حداکثر کردن بازده مورد انتظار ......

نظریه بازیها را برای نخستین بار جان فون نیومن مطرح نمود. وی در سال ۱۹۶۶ در کتابی با عنوان نظریه بازیها و رفتار اقتصادی که با همکاری اقتصاددانی به نام «اسکار مورگن استرن» منتشر .....

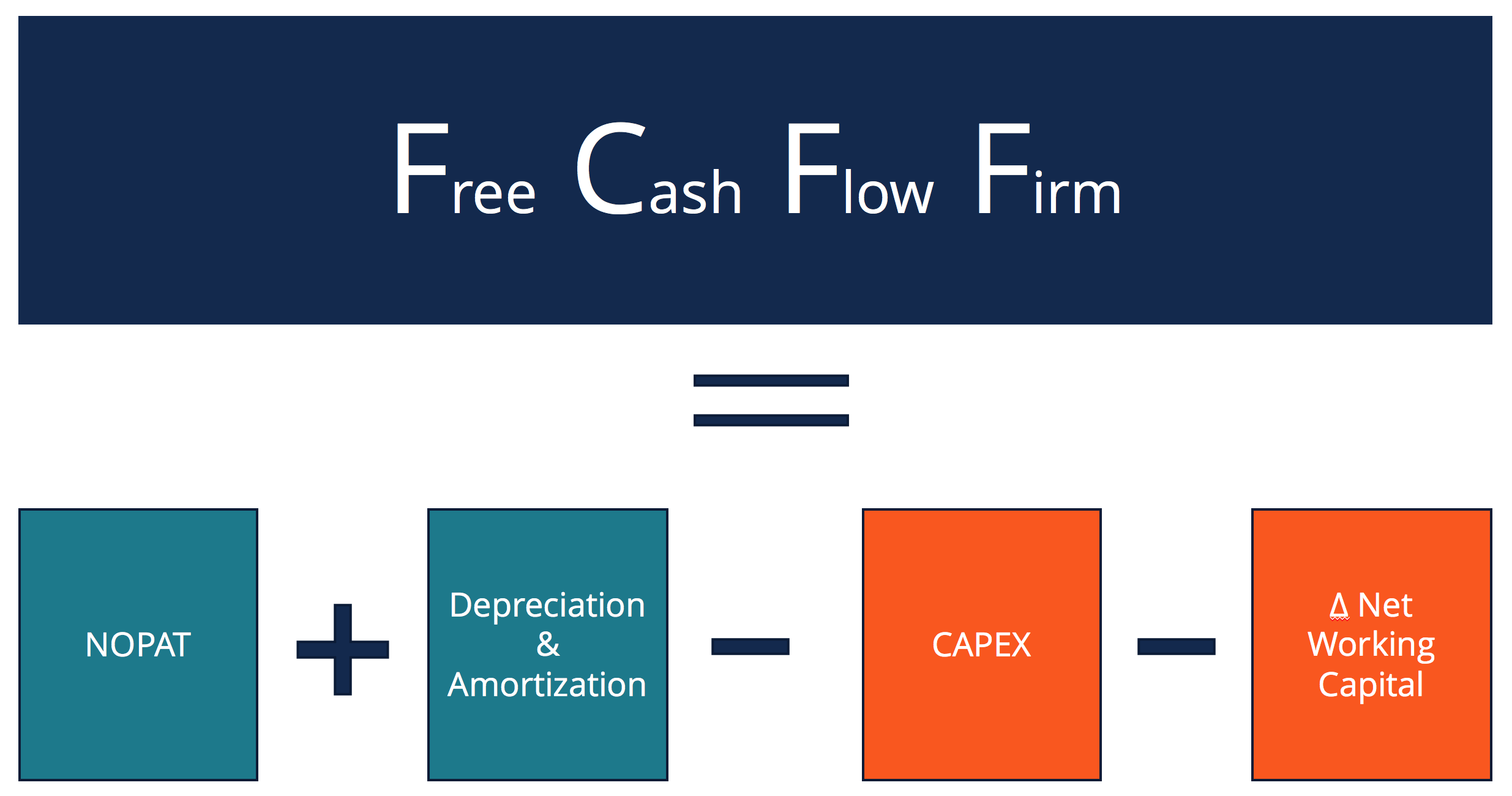

به طور کلی مفهوم جریان نقد بر مقدار جریان نقدی متمرکز است که شرکتها در داراییهای جاری و بلندمدت به منظور ادامه حیاتشان سرمایهگذاری میکنند. اما به طور خاص، جریان نقد آزاد، جریان نقد مازاد بر وجه نقد سرمایهگذاری .....