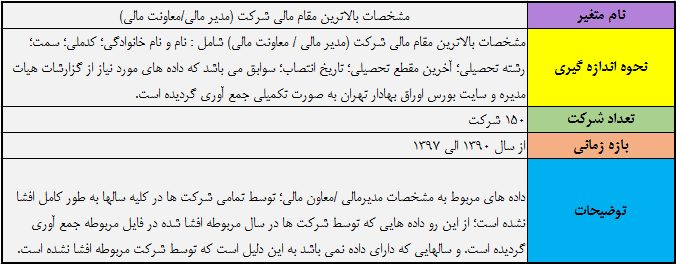

مشخصات بالاترین مقام مالی شرکت (مدیر مالی / معاونت مالی) شامل : نام و نام خانوادگی؛ کدملی؛ سمت؛ رشته تحصیلی؛ آخرین مقطع تحصیلی؛ تاریخ انتصاب؛ سوابق می باشد.....

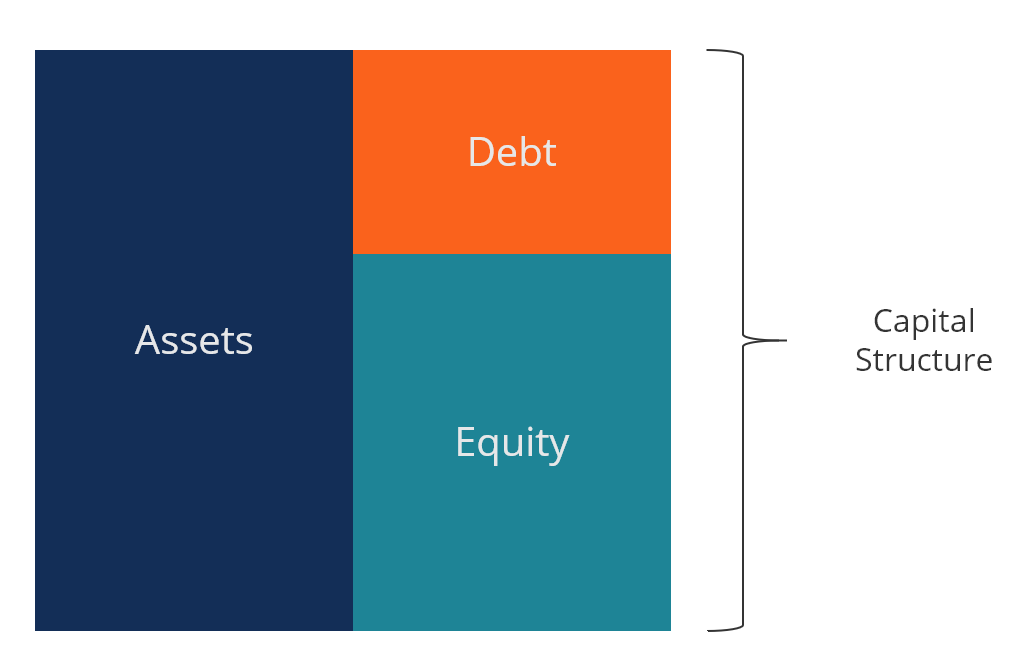

عوامل بسیاری موجب برتری یک شرکت در مقایسه با شرکتهای دیگر میشوند که مهم ترین آنها ساختار مالکیت است که شانس شرکت را برای بهبود و حفظ ساختار سرمایه .....

میرزامحمدی و محمدزاده (1398) به بررسی تاثیر ساختارهای پیچیده مالکیت بر عملکرد شرکتهای پذیرفته شده در بورس اوراق بهادار تهران پرداختند. منظور از ......

آدنیانا و همکاران (2019) به بررسی تاثیر پیچیدگی کار و فشار زمان بر عملکرد حسابرس با اثر تعدیلی پاداش و رفتار سازمانی پرداختند. جامعه آماری شامل کلیه حسابرسان در.....

عدم اطمینان محیطی و شدت رقابت سازمانها، مدیران آنها را با چالشهای متعدد مواجه ساخته است. برای مدیریت موثر این چالشها، رویکردهای نوین مدیریت و شایستگی.....

نی و همکاران (2019) به بررسی رابطه صورت جریان وجه نقد و ارزش شرکت پرداختند. محققین به دنبال پاسخگویی به این سوال بودند که آیا ارزش شرکت تحت تاثیر .....