اگه میخوای مدیرمالی بشی از اینجا شروع کن... یه مدیر مالی خوب باید مسلط به محاسبه بهای تمام شده محصولات تولیدی شرکت باشه، تا با تحلیل بهای تمام شده، راهکارهای مدیریت هزینه ها رو به مدیرعامل پیشنهاد بده

وقتی شما حجاب داشته باشی به خانم های دیگر رحم کرده اید. چرا اجازه می دهید در عرصه دلبری کردن رقابت ایجاد شود؟ کسانی که اولین بار زیرپاها له می شوند خود خانم ها هستند....

خدادادی و همکاران (1401) به بررسی رابطه تمایلات احساسی سرمایهگذاران، رقابت در بازار محصول و اعتباری تجاری شرکت در بین شرکتهای بورس اوراق بهادار .....

امام على عليه السلام : اموات خود را زيارت كنيد ؛ زيرا آنان از ديدار شما خوشحال مى شوند ؛ انسان بايد بعد از آن كه بر سر قبر پدر و مادر خودبرايشان دعا كرد حاجت خود را[از خدا] بخواهد .... .

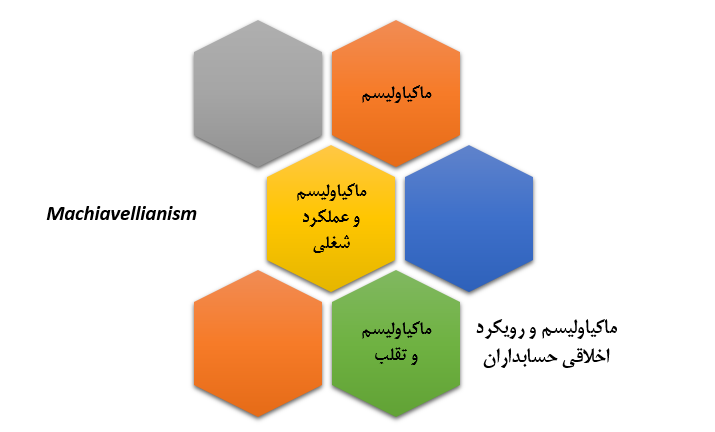

اکثرا در محافل و بحثهای روزمره در میان مردم واژه ماکیاولیست و ماکیاولیسم زیاد به گوش میرسد اغلب مردم به کسانی که احساس میکنند نسبت به جامعه تعهد اخلاقی ...

اخلاق در اصطلاح به آن دسته از صفاتی اطلاق می شود که با هنجارهای حاکم بر جامعه همخوانی دارد(وان ، ۲۰۱۲). در حقیقت اخلاق، فرایند تفکر عقلانی است که هدف آن تعیین ....

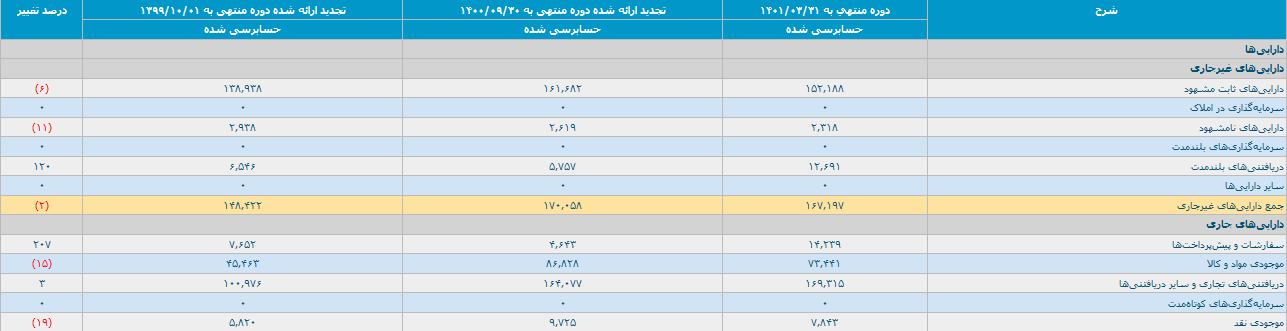

پاکدلان و همکاران (1401) به بررسی رابطه میان سررسید بدهی و قابلیت مقایسه صورت های مالی پرداختند. بدین منظور تعداد ۹۱ شرکت پذیرفته شده در بورس اوراق بهادار تهران ....

در این فایل، آموزش نحوه انجام آزمون مانایی (آزمون ریشه واحد لیون، لین و چات، آزمون ایم، پسران وشین، دیکی فولر تعمیم¬یافته و آزمون ریشه واحد فیشر) در نرم افزار ایویوز به صورت تصویری و با توضیح مسیر نرم افزاری مربوطه...